おはようございます!

こんにちは!

そして、こんばんは!

OKAZAKI JUTAKUです(^^♪

マイホームを購入する際

ほとんどの人が利用するのが

住宅ローンです。

しかし、「どのローンを選べばいいの?」

「金利の違いって何?」

「無理のない借入額は?」など

分からないことが多いですよね。

この記事では

住宅ローンの基本知識や選び方

賢く借りるためのコツを

分かりやすく解説します!

1. 住宅ローンの基本知識

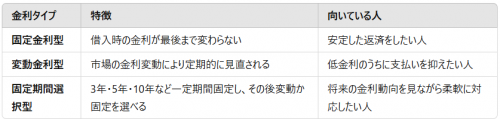

①住宅ローンの種類

住宅ローンには大きく分けて

「固定金利型」「変動金利型」

「固定期間選択型」 の3種類があります。

➡金利が低いときは

変動型が有利ですが

金利が上昇すると

返済額が増えるリスクもあります。

安定を求めるなら固定型が安心です。

②住宅ローンの借入可能額と適正額

「いくら借りられるか」と

「いくらなら無理なく返せるか」は別の話です。

一般的には年収の25%以内が

無理のない返済額とされています。

●例:年収500万円の人の場合

・借入可能額の目安 → 約4,000万円(金融機関の審査による)

・適正な借入額の目安 → 3,000万円以下(年収の5〜6倍程度)

➡金融機関が貸してくれる額ではなく

自分にとって無理のない

額を考えることが大切!

2. 住宅ローンの選び方

①金利だけでなく「総返済額」をチェック!

金利が低いと毎月の返済額は

少なくなりますが

ローンの種類や返済期間によっては

総返済額が大きく変わります。

●例えば、3,000万円を借りた場合(35年ローン)

➡変動金利のほうが総返済額は少ないが

将来的に金利が上昇する

リスクもあるため要注意!

②返済期間は短めに設定するのがベスト!

住宅ローンは35年で組む人が多いですが

可能なら20〜30年の短めの設定が理想です。

●返済期間が短いとメリットも多い

・利息総額が減る

・早くローンを完済できる

・老後の負担を減らせる

➡ただし、月々の返済額が

負担にならない範囲で

設定するのがポイント!

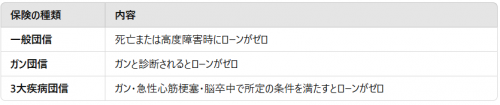

③団体信用生命保険(団信)の内容を確認

住宅ローンを組む際

団体信用生命保険(団信)への

加入が一般的です。

これは契約者が亡くなったり

高度障害になった場合に

残りのローンがゼロになる保険です。

団信には以下のような種類があります。

➡健康状態によっては

団信に加入できないこともあるので

事前に確認しておきましょう!

3. 賢い住宅ローンの借り方

①頭金をできるだけ多く用意する

頭金が多いほど借入額が減り

利息の負担も少なくなります。

一般的には物件価格の20%程度が理想ですが

無理をせずできる範囲で準備しましょう。

②繰上げ返済を活用する

「繰上げ返済」とは

予定より早く返済を進めて

利息を減らす方法 です。

●繰上げ返済には2種類ある

・期間短縮型:ローンの期間を短縮する(総利息が大きく減る)

・返済額軽減型:毎月の返済額を減らす(家計負担が軽くなる)

➡余裕があるときに

少しずつ繰上げ返済をするだけで

総返済額を大きく減らせます!

③複数の金融機関を比較する

住宅ローンの金利や条件は

銀行によって異なるため

必ず複数の金融機関を比較しましょう!

●比較するポイント

・金利(固定 or 変動)

・手数料や保証料

・繰上げ返済の条件

・団信の保障内容

➡ネット銀行は金利が低め

都市銀行は安心感がある

地方銀行は柔軟な対応が可能など

それぞれの特徴を把握することが大切!

まとめ|住宅ローンは賢く選んで計画的に返済しよう!

●住宅ローン選びのポイント

1.固定 or 変動金利をライフプランに合わせて選ぶ

2.借入可能額ではなく、「無理のない借入額」を意識する

3.頭金をできるだけ準備し、繰上げ返済も活用する

4.団信の内容をしっかり確認する

5.複数の金融機関を比較し、自分に合ったものを選ぶ

住宅ローンは長期間にわたる

大きな契約なので慎重に選びましょう。

あなたにとって最適な

住宅ローンが見つかりますように!

その他にも

お困りごとや

気になることがありましたら

InstagramのDMや

公式LINEなど

お気軽にご連絡くださいませ(^^♪

インスタグラムのDMもお気軽にどうぞ♪

Instagram:https://www.instagram.com/okazaki_jutaku

公式LINE:https://lin.ee/Yx5tkOX